W tym poradniku pokażemy, jak krok po kroku złożyć wniosek o kartę kredytową w PKO Banku Polskim. Nauczysz się, jak przygotować niezbędne dokumenty, jak przejść proces aplikacji online. Dowiesz się również, jak odebrać i aktywować swoją kartę. Tekst zawiera praktyczne wskazówki, byś mógł łatwo przebrnąć przez cały proces.

Karta kredytowa od PKO zapewnia dużą elastyczność w płatnościach i oferuje okres bezodsetkowy. Jest to też sposób na budowanie pozytywnej historii kredytowej, pod warunkiem odpowiedzialnego zarządzania finansami. Tutaj opiszemy, jakie korzyści może przynieść posiadanie karty i na jakie koszty warto zwrócić uwagę.

Proces ubiegania się o kartę kredytową składa się z kilku etapów. Są to: sprawdzenie wymagań, przygotowanie dokumentacji do wniosku, wypełnienie formularza online. Następnie ustala się limit kredytowy i następuje odbiór karty. W dalszych częściach szczegółowo omówimy każdy z tych kroków, w tym ocenę zdolności kredytowej i możliwe limity.

Anúncios

Czytelnik znajdzie tu jasne informacje o warunkach przyznania karty, oprocentowaniu. Nie zabraknie praktycznych rad, jak szybko i bez problemów otrzymać kartę kredytową. Porównamy także karty PKO z innymi dostępnymi na rynku.

Anúncios

W artykule użyjemy kluczowych fraz takich jak: PKO Bank, karta kredytowa PKO, wniosek o kartę, aplikacja online. Dzięki temu łatwo znajdziesz wszystkie potrzebne ci informacje.

Najważniejsze w skrócie

- Jak złożyć wniosek o kartę krok po kroku przez aplikację online.

- Karta kredytowa PKO oferuje okres bezodsetkowy i elastyczne płatności.

- Przygotuj dokumenty potwierdzające dochód i sprawdź historię w BIK.

- Bank ocenia zdolność kredytową przy ustalaniu limitu kredytowego.

- Sprawdź oprocentowanie i opłaty przed podpisaniem umowy.

Jak zamówić kartę kredytową PKO BP: Przewodnik krok po kroku

Bank PKO BP oferuje szeroką gamę kart, takich jak Mastercard Platinum, Visa Infinite czy PKO przejrzysta, które ułatwiają codzienne płatności. Oto jak złożyć wniosek:

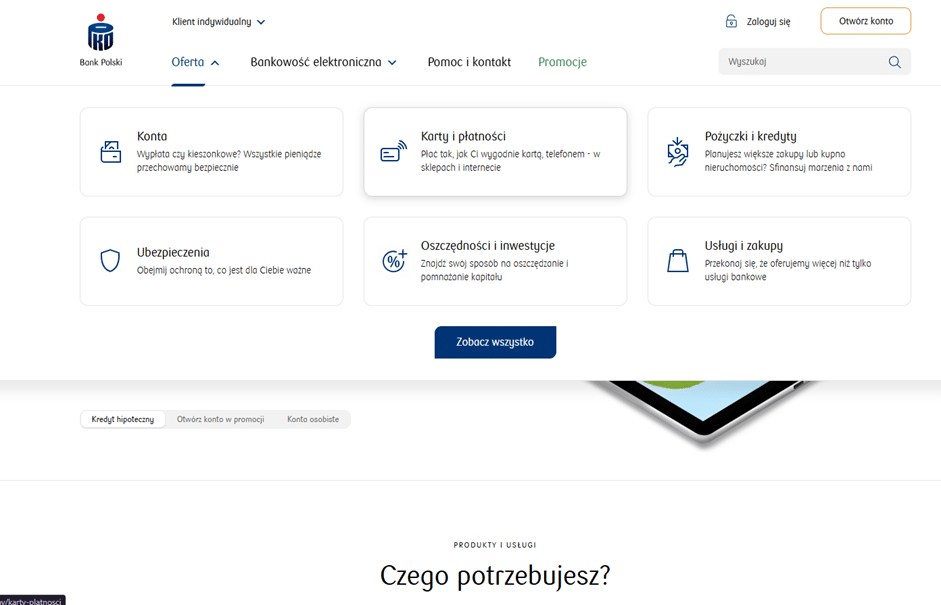

1. Przejdź do oferty na stronie PKO BP

Zacznij od odwiedzenia strony głównej banku. W menu wybierz pierwszą opcję „Oferta”, a następnie kliknij zakładkę „Karty i płatności”.

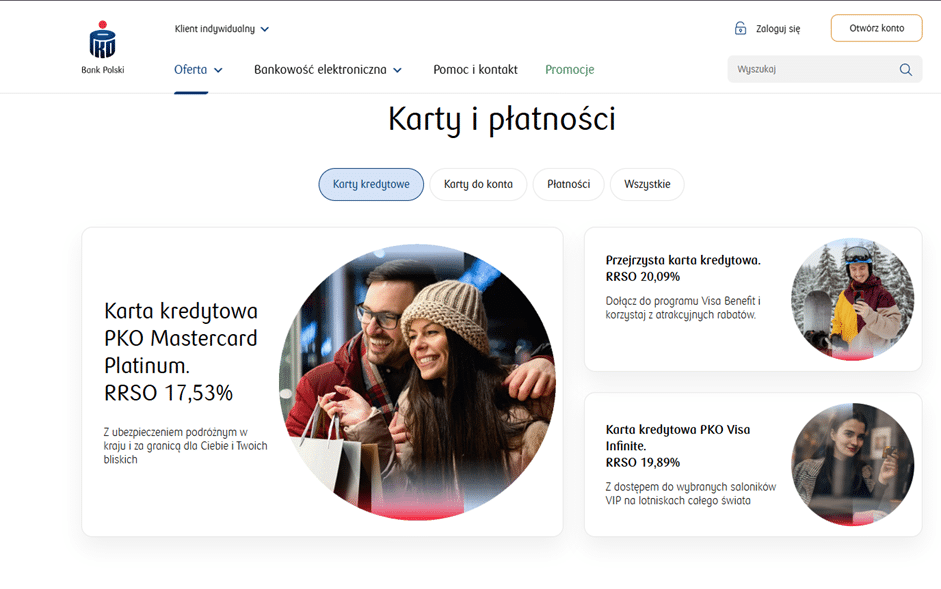

2. Wybierz swoją idealną kartę

Na tej stronie możesz zapoznać się z różnymi rodzajami kart, w tym Mastercard Platinum, Visa Infinite oraz kartą PKO przejrzystą. Porównaj ich cechy i wybierz tę, która najlepiej pasuje do Twojego stylu życia.

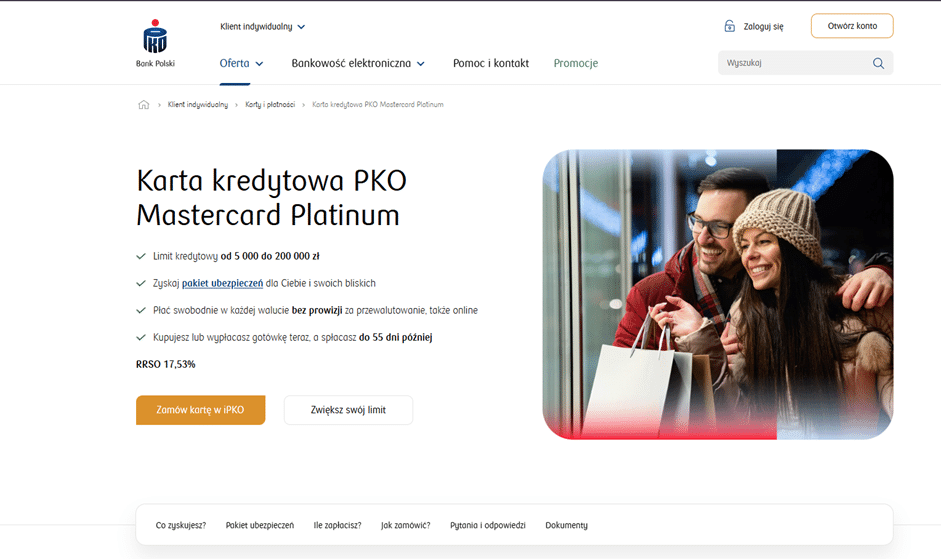

3. Zapoznaj się ze szczegółami i zacznij składanie wniosku

Po wybraniu konkretnej karty wyświetlą się szczegółowe informacje na jej temat. Jeśli zdecydujesz się na zakup, kliknij żółty przycisk „Zamów kartę w iPKO”.

4. Zaloguj się do iPKO i sfinalizuj proces

Zostaniesz przekierowany do bezpiecznej strony logowania serwisu iPKO. Postępuj zgodnie z instrukcjami, aby potwierdzić swoje dane. Twoja nowa karta zostanie wysłana pocztą w ciągu kilku dni.

Kluczowe zalety kart PKO BP:

- Szeroki wybór: Od kart podstawowych po ekskluzywne karty typu Infinite.

- Wygoda: Cały proces zamówienia odbywa się online przez system iPKO.

Dlaczego warto wybrać kartę kredytową PKO Bank Polski

Decyzja o wyborze karty kredytowej wpływa na nasze codzienne finanse. PKO Bank Polski oferuje wiele zalet. Porównamy te zalety z innymi dostępnymi na rynku. Pokażemy też, dla kogo karta kredytowa PKO będzie najlepszym wyborem.

Zalety karty kredytowej PKO

Karta kredytowa PKO daje aż 52 dni bez odsetek. To znaczy, że możemy korzystać z pieniędzy za darmo, jeśli spłacimy na czas. Dzięki aplikacji IKO i bankowości iPKO, łatwo śledzimy swoje wydatki i spłatę.

Klienci mogą też korzystać z różnych programów lojalnościowych. Są promocje od partnerów i ubezpieczenia, zależnie od karty. Karty Visa i Mastercard od PKO działają w wielu miejscach, zarówno w Polsce, jak i za granicą.

Porównanie z innymi kartami na polskim rynku

PKO wyróżnia się dużą siecią oddziałów i świetną mobilnością. Jest to ważne dla osób, które cenią bezpośredni kontakt z bankiem.

Inne banki mogą mieć niższe opłaty roczne albo lepszy cashback. Ale porównując karty, ważne są różne czynniki. Należy zwracać uwagę na RRSO, wysokość opłat, okres bez odsetek oraz dodatkowe usługi.

Dla kogo karta PKO jest najlepsza

Karta jest idealna dla użytkowników aktywnych w IKO i iPKO. Integruje się z rachunkiem głównym. Jest świetna dla tych, którzy lubią dostęp do banku w oddziałach.

Jest również odpowiednia dla klientów potrzebujących elastycznego limitu kredytowego. I dla tych, którzy cenią sobie ubezpieczenia i programy lojalnościowe. Zanim wybierzesz, zastanów się, które zalety są dla ciebie ważne.

PKO Bank: wymagania i warunki przyznania karty

Jeśli myślisz o karcie z PKO Bank, poznaj potrzebne warunki. Dowiesz się, jakie są kryteria wiekowe, jakie dokumenty są wymagane i jak bank ocenia zdolność kredytową. Dzięki temu łatwiej zgromadzisz potrzebne dokumenty. To zwiększy twoje szanse na pozytywną decyzję.

PKO Visa Infinite

Podstawowe kryteria wiekowe i obywatelstwo

Aby ubiegać się o kartę, musisz mieć co najmniej 18 lat. Niektóre karty premium mogą wymagać ukończenia 21 lat.

Obywatelstwo jest ważne dla banku. PKO Bank preferuje obywateli Polski. Osoby z innych krajów mogą potrzebować spełnić inne warunki.

Jeśli chcesz dostać kartę dodatkową, bank może mieć inne wymagania wiekowe.

Wymagane dokumenty i zaświadczenia

Przy składaniu wniosku pokaż swój dowód osobisty lub paszport. To twoje podstawowe dokumenty.

Dowody na dochód są bardzo ważne. Mogą być użyteczne paski wynagrodzeń czy wyciągi z konta.

- Pracownicy dowiodą dochodu umową o pracę i paskami płacowymi.

- Przedsiębiorcy pokażą dokumenty z CEIDG/KRS i wyciągi bankowe.

- Emeryci i renciści przedstawią zaświadczenia z ZUS.

Możesz również dodać umowy zlecenie czy dokumenty o innych wpływach do wniosku o kartę w PKO.

Jak bank ocenia zdolność kredytową

Bank bada twoje netto dochody i obciążenia. Wlicza w to raty innych kredytów i koszty życia.

Sprawdza także twoją historię kredytową w BIK i innych rejestrach. Złe wpisy mogą wpłynąć na decyzję.

- Jeśli masz stabilną pracę, możesz liczyć na lepsze warunki.

- Kontrola w KRD czy ERIF jest standardem.

- Bank może chcieć więcej dowodów, jeśli potrzebuje więcej informacji o twojej zdolności.

Dobra znajomość tych zasad pomoże ci przygotować wniosek i spełnić warunki PKO Bank.

Jak przygotować się do składania wniosku

Zacznij przygotowania do wniosku o kartę kredytową kilka dni wcześniej. Dokładnie przejrzyj swoje dokumenty i historię finansową. Pozwoli to zwiększyć twoje szanse na pozytywną decyzję kredytową. Oto praktyczne kroki, które pomogą ci uporządkować proces i uniknąć konieczności poprawek.

Sprawdź historię kredytową i BIK

Skorzystaj z raportu BIK, aby przeanalizować swoją przeszłość finansową. Szukaj informacji o swojej terminowości spłat i bieżących zobowiązaniach. Upewnij się, że w raporcie nie ma błędów, takich jak opóźnienia w spłatach czy pożyczki, o których nie wiesz.

Jeśli znajdziesz błędy, skontaktuj się z instytucją, która je zgłosiła. Przygotuj wszelkie dokumenty, które mogą potwierdzić twoje dotychczasowe spłaty, takie jak potwierdzenia przelewów.

Zanim złożysz wniosek, opłać wszelkie zaległości i ogranicz wykorzystanie dostępnych limitów. Poprawi to twoją zdolność kredytową i zwiększy szanse na lepszą ofertę.

Przygotowanie dokumentów potwierdzających dochody

Zbierz ostatnie trzy dowody dochodu, jak paski płacowe lub PIT-11. Dołącz do nich wyciągi bankowe z ostatnich trzech miesięcy. Jeśli pracujesz, załącz również zaświadczenie o zatrudnieniu.

Jeśli jesteś przedsiębiorcą, przygotuj deklaracje VAT i PIT oraz zaświadczenia z ZUS. Nie zapomnij o wyciągach z konta firmowego. To usprawni proces weryfikacji przy wyborze karty kredytowej PKO.

Zrób czytelne skany lub zdjęcia wszystkich dokumentów. Upewnij się, że wszystkie podpisy i pieczątki są dobrze widoczne. Zwróć uwagę, by pliki nie były zbyt duże.

Wybór typu karty i limitu kredytowego

Zapoznaj się z różnymi ofertami PKO, takimi jak karty Visa i Mastercard. Sprawdź też karty z programami lojalnościowymi, jak również te premium, które mają ubezpieczenie. Porównaj opłaty roczne oraz dodatkowe korzyści.

Podczas wyboru karty, zwróć uwagę na sugerowany limit kredytowy. Ustal, czy minimalny dochód pasuje do twojej sytuacji. Wybierz kartę dopasowaną do twojego stylu życia, na przykład do częstych podróży.

Rozważ, jaki limit kredytowy jest dla ciebie realistyczny. Za wysoki wniosek może zmniejszyć twoje szanse na uzyskanie karty. Lepiej złożyć wniosek o niższy, dobrze uzasadniony limit. Może to przyspieszyć uzyskanie pozytywnej decyzji.

Aplikacja online: krok po kroku przez proces wniosku

Składanie wniosku o kartę kredytową jest proste dzięki aplikacji PKO Banku Polskiego. Oto etapy, które ułatwią przejście tego procesu bez problemów.

Wejście na stronę i wybór oferty karty

Zacznij od wejścia na stronę banku i wybierz sekcję poświęconą kartom kredytowym. Użyj porównywarki na stronie, aby porównać różne karty. Nie zapomnij przeczytać regulaminu i sprawdzić opłat.

Wypełnianie formularza wniosku — co wpisać

Przygotuj swoje dane osobowe: imię, nazwisko, PESEL i adres. Dodaj też numer telefonu i e-mail. Podaj szczegóły dotyczące pracy, typ umowy i zarobki.

Nie zapomnij o stałych zobowiązaniach, jak inne kredyty. Określ, ile chciałbyś mieć kredytu i czy interesują cię dodatkowe opcje. Dzięki dokładnemu wypełnieniu formularza, twoja prośba zostanie szybciej rozpatrzona.

Weryfikacja tożsamości i podpis elektroniczny

Bank ma kilka sposobów na sprawdzenie, kim jesteś. Możesz to zrobić przez przelew, wizytę w oddziale, aplikację IKO lub profil zaufany.

Podpis elektroniczny nie jest zawsze wymagany. Bank może poprosić o dokument tożsamości w innym kroku weryfikacji.

Śledzenie statusu wniosku przez aplikację lub stronę

Po wysłaniu wniosku, użyj panelu iPKO lub aplikacji IKO, aby śledzić jego status. Bank wyśle ci SMS lub e-mail z decyzją.

Decyzja zazwyczaj jest szybka, ale czasami wymaga kilku dni. W razie pytań kontaktuj się z infolinią albo odwiedź oddział PKO.

Warunki finansowe: oprocentowanie, opłaty i limit kredytowy

Wybierając kartę kredytową PKO, ważne jest, aby zrozumieć jej koszty. W tym przewodniku szybko wyjaśniamy, jak działają odsetki, co to jest okres bezodsetkowy, jakie mogą być roczne opłaty czy prowizje, i jak określany jest limit kredytowy.

Jak działa oprocentowanie i okres bezodsetkowy

Oprocentowanie to roczny koszt zadłużenia na karcie, jeśli nie spłacisz całej kwoty na czas. Gdy okres bezodsetkowy się kończy, a saldo nie jest spłacone w całości, bank zaczyna naliczać odsetki.

Okres bezodsetkowy trwa do 52 dni. Aby uniknąć odsetek, trzeba spłacić całość do dnia podanego na wyciągu. W innym przypadku, odsetki będą liczony od dnia każdej transakcji.

Na przykład, korzystając z karty PKO i spłacając na czas, unikasz dodatkowych kosztów. W przeciwnym razie w następnym cyklu pojawiają się odsetki.

PKO

Opłaty roczne, prowizje i inne koszty

Pewne karty PKO mają roczną opłatę. Czasami można jej uniknąć, spełniając określone warunki, jak minimalna liczba transakcji.

- Prowizje za transakcje zagraniczne i przewalutowanie.

- Wyższe opłaty oraz oprocentowanie przy wypłatach gotówkowych w bankomatach.

- Opłaty za przekroczenie limitu oraz za wydanie duplikatu karty.

- Koszty związane z opóźnieniem: odsetki karne i ewentualne opłaty windykacyjne.

Zanim złożysz wniosek, zawsze sprawdź Tabelę Opłat i Prowizji PKO. Dzięki temu unikniesz nieoczekiwanych wydatków.

Jak ustalany jest limit kredytowy i jak go zmienić

Limit kredytowy zależy od wielu czynników, jak dochód, historia spłat czy wiek. Dokładna ocena zdolności kredytowej jest oparta na danych z Biura Informacji Kredytowej i dostarczonych dokumentach.

Chcesz zwiększyć limit? Złóż wniosek po okresie regularnego korzystania z karty. Bank ponownie przeanalizuje Twoją zdolność kredytową.

Dla tymczasowego zwiększenia limitu w specjalnych sytuacjach można się również zgłosić. Do obniżenia limitu wystarczy złożyć prośbę, a bank dokona weryfikacji i dostosuje limit.

Odbiór i aktywacja karty oraz korzystanie z niej

Po zaakceptowaniu wniosku otrzymasz informacje o odbiorze i krokach aktywacji. Dowiedz się, jak aktywować kartę i bezpiecznie z niej korzystać, by sprawować kontrolę nad finansami.

Gdzie i jak odebrać kartę

Możesz wybrać dostawę kurierem do domu, odbiór w oddziale PKO Banku Polskiego lub w placówce partnerskiej. Kurier lub pracownik banku poproszą Cię o dokument tożsamości. W oddziale trzeba także podpisać dokumenty.

Dostawa zwykle zajmuje kilka dni roboczych. Czas oczekiwania zależy od banku i lokalizacji placówki.

Aktywacja karty i ustawienia PIN

Aktywuj kartę PKO przez internet, aplikację mobilną, telefon lub w bankomacie. W bankomacie trzeba też ustawić PIN przy pierwszym użyciu.

PIN ustawisz lub zmienisz w bankomacie, aplikacji lub przez internet. Wybierz PIN, który łatwo zapamiętasz, ale nie podawaj go nikomu.

Bezpieczne korzystanie: limity transakcji i blokada karty

W aplikacji lub przez internet zmienisz limity transakcji. Ustaw je zgodnie z codziennymi potrzebami.

Jeśli zgubisz kartę, szybko zablokuj ją w aplikacji, dzwoniąc na infolinię lub w oddziale. Masz przygotować dane do identyfikacji.

Zabezpieczenia jak powiadomienia i autoryzacja 3D Secure chronią przed nieuprawnionymi płatnościami. Zwiększają one bezpieczeństwo Twojej karty.

Korzyści dodatkowe: programy lojalnościowe i ubezpieczenia

Karty PKO mają często powiązane programy lojalnościowe. Zbierasz punkty za zakupy i wymieniasz na zniżki u partnerów. Znajdź regulamin Twojego programu, by wykorzystać wszystkie korzyści.

Do niektórych kart dodane są ubezpieczenia podróży i zakupów oraz assistance. Karty premium oferują więcej ochrony i promocje, np. brak opłaty rocznej po spełnieniu pewnych warunków.

Wniosek

Ubieganie się o kartę kredytową w PKO Bank Polski wymaga kilku kroków. Najpierw przygotuj potrzebne dokumenty. Potem sprawdź swoją historię w BIK i wybierz najlepszą dla siebie kartę.

Następnie możesz złożyć wniosek online lub w banku. Po złożeniu wniosku, bank zweryfikuje Twoją tożsamość i szybko podejmie decyzję. Ostatnie etapy to odbiór, aktywacja karty i zarządzanie limitem kredytowym w aplikacjach IKO lub iPKO.

Zanim podpiszesz umowę, dokładnie przeanalizuj Tabelę Opłat i Prowizji. Szczególną uwagę zwróć na oprocentowanie oraz warunki okresu bezodsetkowego. Regularnie sprawdzaj swoje wydatki i wykorzystanie limitu, by uniknąć dodatkowych kosztów.

Korzystanie z aplikacji mobilnej pomoże Ci lepiej kontrolować wydatki. Dzięki niej łatwiej zarządzisz limitami, ustawisz blokady i otrzymasz szybkie powiadomienia o transakcjach.

Jeśli twoja prośba o kredyt zostanie odrzucona, poproś bank o wyjaśnienie. Przyczyny mogą być różne: od braku zdolności kredytowej po niekompletne dokumenty. W takim przypadku warto popracować nad poprawą swojej sytuacji finansowej i spróbować ponownie później.

Dobrze przygotowany proces aplikacji jest zrozumiały i szybki. Sprawdź oferty kart kredytowych PKO Bank Polskiego. Zdecyduj, która najbardziej odpowiada Twoim potrzebom, a następnie złoż wniosek online lub osobiście w oddziale.

Conteúdo criado com auxílio de Inteligência Artificial