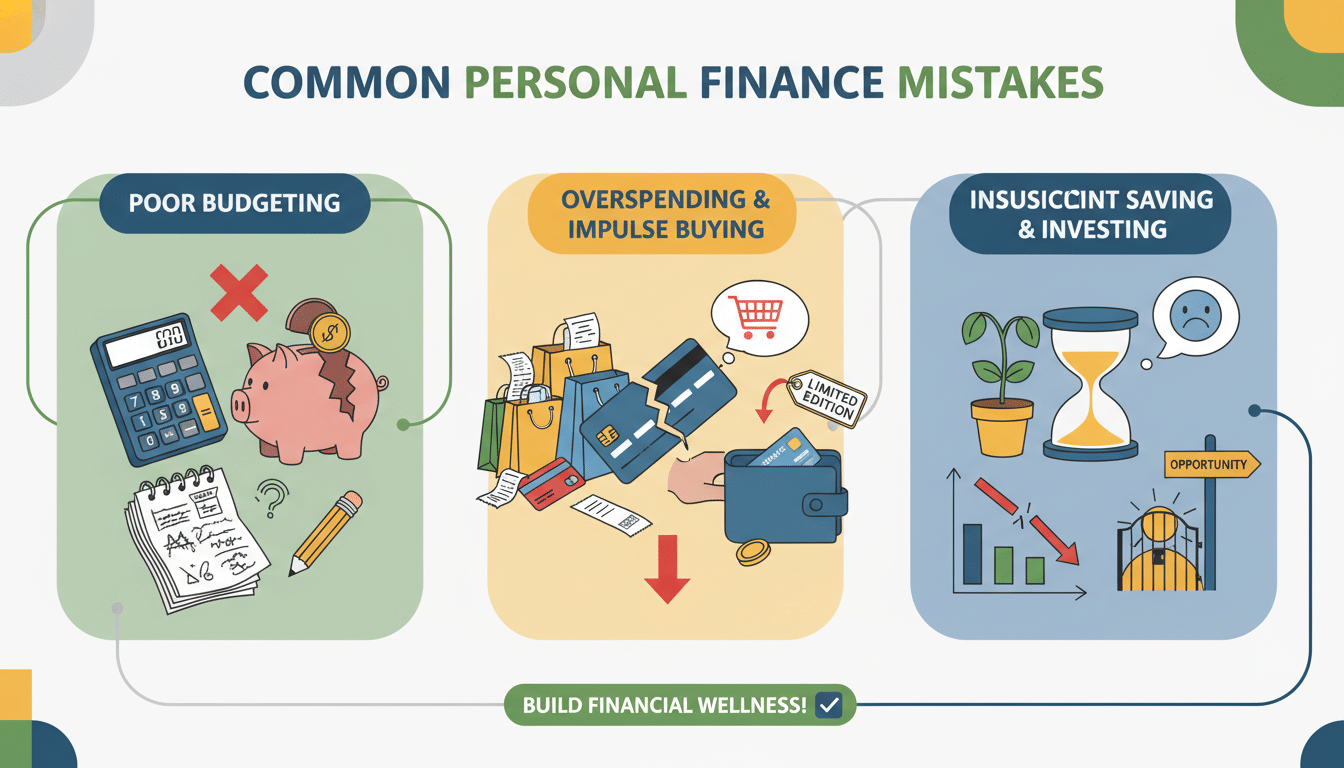

Talouskurinalaisuus on tärkeä taito jokaiselle. Se merkitsee tietoisia päätöksiä rahankäytössä, säästämisessä ja lainojen maksussa. Tällainen tapa auttaa varautumaan odottamattomiin menoihin ja rakentaa turvaa tulevaisuuteen.

Monet suomalaiset kamppailevat samankaltaisten ongelmien kanssa. Esimerkiksi yllättävät menot, huonot säästötaidot ja korkeat luottokulut ovat yleisiä. Verotus ja sosiaalituet vaikuttavat myös ihmisten ostotottumuksiin ja säästökykyyn.

Tässä jutussa käsitellään, kuinka voit parantaa talouttasi. Käymme läpi budjetin teon, säästämisen, kulutustottumusten muuttamisen, velkojen hallinnan ja extra tulojen hankkimisen. Annamme lukijoille vinkkejä ja työkaluja, joilla talouden hallinta muuttuu helpommaksi.

Anúncios

Tärkeimmät opit

- Selkeä budjetti rakentaa pohjan paremmalle talouskurinalaisuudelle.

- Pienet arkivalinnat vaikuttavat säästämiseen pitkällä tähtäimellä.

- Velkojen priorisointi ja korkokustannusten tarkastelu ovat välttämättömiä.

- Automatisoitu säästäminen tekee tavoitteen saavuttamisesta helpompaa.

- Sivutulot ja lisätulot tukevat taloudellista vakautta ja kasvua.

Kuinka parantaa taloudellista kurinalaisuutta

Taloushallinta alkaa pienillä päivittäisillä valinnoilla. Tehdään fiksuja päätöksiä esimerkiksi ostoksilla ja laskuja maksaessa. Tärkeää on pitää menot suunnitelluissa rajoissa.

Anúncios

Mitä talouskurinalaisuus tarkoittaa arjessa

Arki vaatii konkreettisia tekoja taloudenhoidossa. Kuukausibudjetti, kauppalistan käyttö ja säästötilille siirrot ovat osa sitä.

Tämä tarkoittaa myös pieniä, mutta merkityksellisiä valintoja. Pienemmät laskut ja pitkäjänteinen säästäminen kuuluvat tähän.

Miksi talouskurinalaisuus on tärkeä Suomessa

Verotus ja sosiaaliturva muokkaavat taloudenhoitoa Suomessa. Tähän vaikuttavat kuluttajansuoja ja Pohjoismainen säästökulttuuri.

Hyvä taloushallinta auttaa selviytymään veroista ilman ylimääräisiä kuluja. Se myös vähentää velkaantumista ja tekee taloudesta vakaamman.

Tavoitteiden asettaminen raha-asioissa

Aseta tavoitteet eri ajanjaksoille. Esimerkiksi hätärahasto lyhyellä aikavälillä, isommat säästöt keskipitkälle ja sijoitukset pitkälle aikavälille.

Käytä SMART-menetelmää tavoitteiden asetteluun. Esimerkiksi säästän 3 000 € hätärahastoon vuodessa.

Selkeä budjetti auttaa pitämään suunnan. Näin säästäminen muuttuu tavoitteelliseksi.

Perusta vahvalle budjetille

Hyvä budjetti lähtee liikkeelle, kun tiedät tulot ja menot. Kirjaamalla ne ylös, näet mistä säästää. Tämä auttaa parantamaan talouden hallintaa.

Aseta tavoitteita taloudellesi. Ne voivat olla lyhyen tai pitkän aikavälin tavoitteita. Kun rahat on suunnattu tavoitteisiin, päätöksenteko on selkeämpää.

Budjetin laatimisen perusvaiheet

Muista kirjata menot: asuminen, ruoka ja vapaa-aika. Erät jaetaan kuukausille. Varoja kannattaa myös säästää yllättäviä menoja varten.

Hyödynnä yksinkertaista taulukkoa budjetin seurantaan. Tulojen ja menojen tarkka seuraaminen pitää budjetin ajan tasalla.

Kuinka seurata tuloja ja menoja tehokkaasti

Tarkastele pankkitapahtumia kuukausittain. Tee yhteenveto ja kategorisoi kulut. Tämä auttaa näkemään, missä budjetti pettää.

Säästä kuitit ja sähköiset laskut. Poikkeamien huomaaminen ja kulutustottumusten analysointi tulee näin helpommaksi.

Muutokset elämässä vaikuttavat budjettiin. Perheenlisäys tai palkan muutos vaativat budjetin päivitystä. Säädä säästöjen määrää tarpeen mukaan.

Budjetointityökalut ja sovellukset suosituksineen

Nordean ja OP:n mobiilipankit tarjoavat hyviä budjetointityökaluja Suomessa. Holvi palvelee erityisesti yrittäjiä.

Wallet ja Mint ovat suosittuja budjetointisovelluksia. Excel ja Google Sheets antavat mahdollisuuden luoda personoitua seurantaa.

Pivo auttaa hallitsemaan menoja. Verkkopankki ja e-laskut tekevät rahankäytöstä selkeämpää. Muista tarkistaa tietojen turvallisuus ennen sovellusten käyttöä.

Säästämisen käytännön strategiat

Tehokkaat tavat helpottavat säästämistä jokapäiväisessä elämässä. Tässä jaksossa keskitymme toimiin, jotka auttavat sinua olemaan kurinalainen rahankäytössä. Nämä keinot auttavat sinua hallitsemaan talouttasi pitkällä aikavälillä.

Automatisoitu säästäminen

Säästötilille tehtävät automaattiset siirrot heti kun saat palkkasi auttavat pitämään budjetin hallinnassa. Aseta automaattiset siirrot käyttöön vaikkapa Osuuspankin tai Nordnetin kautta. Sijoituksiin menevä vakiosumma vähentää tarvetta tehdä päätöksiä ja pitää rahoitussuunnitelman aktiivisena.

Hätävararahasto on hyvä sijoittaa helposti käytettävälle tilille tai suomalaisen pankin määräaikaistalletukseen. Yleensä hyvä summa on 3-6 kuukauden menojen verran.

Pienet arjen valinnat

Laadi suunnitelma ruokaostoksillesi ja käytä hyödyksi hintavertailuja. Listan tekeminen säännöllisesti voi vähentää heräteostoksia. Se tekee myös taloudenhallinnasta helpompaa.

Voit kilpailuttaa sähkösopimuksen käyttäen Energiavirran vertailutyökalua. Hyödynnä julkista liikennettä kun se on mahdollista. Mieti tarkkaan vaate- ja elektroniikkaostoksiasi.

Suuret säästökohteet

Tutki asuntolainasi ehtoja ja eri vakuutustarjouksia, jotta voit optimoida asumiskustannuksiasi. Vertaile esimerkiksi Ifin ja LähiTapiolan kaltaisia vakuutusyhtiöitä löytääksesi sopivan edullisen vaihtoehdon.

Valvo lainojesi korkoja säännöllisesti ja neuvottele niistä tarvittaessa. Suurilla säästöillä voi olla isoa merkitystä talouteesi pitkässä juoksussa.

Säästötavoitteiden priorisointi ja aikataulutus

Aseta tavoitteet selkeästi: hätävararahasto, velkojen maksu pois, säästäminen eläkettä varten. Järjestä ne tärkeysjärjestykseen. Tee tämä suojellaksesi talouttasi parhaalla mahdollisella tavalla juuri nyt.

- 6 kuukautta: sopiva tavoite lyhytaikaisiin tavoitteisiin.

- 12 kuukautta: tavoite keskipitkälle aikavälille suurempia hankintoja tai velkojen maksua varten.

- 60 kuukautta: tavoite pitkän aikavälin säästöille, esimerkiksi eläkkeeseen tai sijoituksiin.

Hyvin suunniteltu budjetti helpottaa seurantaa. Kirjoita tavoitteesi ja aikataulusi ylös. Katso miten edistyt ja sopeuta toimintaasi tarpeen mukaan. Tämä tapa tukee kurinalaisuutta taloudessa ja luo mielenrauhaa raha-asioihin.

Vinkkejä kulutuskäyttäytymisen muuttamiseen

Voit muuttaa tapojasi pienillä teoilla arjessa. Aloita pitämällä kirjaa menoistasi 30–90 päivää. Merkitse ylös kaikki ostoksesi ja tarkastele, mihin rahasi todella menee.

Tämän tekeminen kertoo toistuvista menoista. Se auttaa myös tekemään tarkan ja realistisen budjetin.

Tajunnan tarkastus ja ostolistojen käyttö

Jaa menosi kategorioihin kuten asuminen, ruoka ja viihde. Laske, kuinka suuren osan kulutuksestasi kukin kategoria muodostaa. Etsi, missä säästö olisi mahdollista.

Käytä seurantaan Exceliä tai yksinkertaista muistiota. Suunnittele viikon ruoat etukäteen ja tee ostoslista.

Ostoslistan avulla vältät heräteostokset. Pidä lista mukana kaupassa, ja näin pysyt suunnitelmassasi.

Impulssiostosten hillitseminen ja viivekäytännöt

Odota 24–72 tuntia ennen ison ostoksen tekemistä. Tämä antaa sinulle aikaa harkita ostosta ja sen vaikutusta budjettiisi.

Käytä enemmän käteistä vähentääksesi heräteostoksia. Säilytä ostoslistat yhdessä paikassa ja muista säästötavoitteesi.

Vertailuostokset ja hinta-laatusuhteen arviointi

Ennen isoa ostosta vertaa hintoja eri paikoissa. Tutki tuotearvosteluita ja takuuehtoja. Ajattele myös tulevat huollot ja varaosat.

Kun säästät rahaa, muista palkita itsesi. Tee talouden hallinnasta positiivinen asia elämässäsi. Näin säästäminen ja budjetissa pysyminen on helpompaa.

Velkojen hallinta ja takaisinmaksusuunnitelmat

Velkojen selvitäminen on hyvä aloittaa rauhallisesti. Ensin pitää selvittää, millaisia velkoja sinulla on. Näitä voivat olla esimerkiksi luottokorttivelat, opintolainat ja asuntolainat. Kirjaa ylös velkojen korot ja kuukausierät. Näin saat selkeän kuvan taloustilanteestasi.

Erilaisten velkojen priorisointi

Priorisoi ensin korkeakorkoiset velat, kuten luottokortit. Ne kasvattavat nopeasti kustannuksia, joka kuormittaa budjettiasi.

Voit käyttää lumipallo- tai lumivyörymenetelmää. Lumipallo auttaa näkemään nopeita tuloksia. Lumivyöryssä maksat ensin korkeimman koron velkaa, säästäen korkokuluissa.

Neuvottelu lainaehtojen ja korkojen kanssa

Valmistaudu hyvin tapaamiseen pankin tai velkaneuvojan kanssa. Ota mukaasi tulotiedot ja kuukausibudjetti sekä velkalista. Näin voit osoittaa, paljonko maksukykyäsi on.

Pankit, kuten Nordea ja OP, saattavat tarjota joustoa. Velkaneuvonta ja Suomen Asiakastieto auttavat ennaltaehkäisyssä.

Miten yhdistellä velkoja järkevästi

Yhdistämällä velat voi säästää korkokuluissa. Tarkista, ettei laina-ajan pidentyminen kasvata kustannuksia.

Kun harkitset konsolidointilainaa, vertaile ehtoja. Pankit ja rahoitusyhtiöt tarjoavat monia vaihtoehtoja.

Suunnittele maksuaikataulu budjettiisi. Aseta minimierät ja suunnittele lisämaksut, jos saat ylimääräistä rahaa.

Pieni tarkistuslista:

- Listaa kaikki velat ja korot.

- Priorisoi korkein korko ensin.

- Valmistaudu neuvotteluihin tuloselvityksellä.

- Arvioi yhdistelyn hyödyt ja riskit.

- Seuraa maksusuunnitelmaa säännöllisesti budjetissa.

Tulot lisäävät keinot ja sivutulot

Lisätulot auttavat nopeasti parantamaan arjen taloutta. Ne helpottavat velkojen maksua ja tekevät säästämisestä mahdollista ilman isoja muutoksia taloudessa.

Kuinka lisätulot tukevat talouskurinalaisuutta

Lisätulojen avulla budjetti voi joustaa enemmän ja hätärahastot kasvavat. Ne vähentävät luoton tarvetta ja auttavat saavuttamaan säästöjä.

Ideoita sivutuloihin Suomessa

Suomessa on monia tapoja ansaita sivutuloja. Esimerkiksi Wolt ja Foodora tarjoavat joustavia keikkoja.

Voit myös aloittaa pienen verkkokaupan Tori.fi:ssä tai Huuto.netissä. Freelancerit voivat hyödyntää Upworkia tai Fiverrä.

Opetus- ja ohjauspalvelut tai käsityömarkkinat auttavat ansaitsemaan extraa. Airbnb:n kautta vuokraaminen voi myös tuoda tuloja, kun noudattaa paikallisia säädöksiä.

Osa-aikatyön ja freelance-tulojen hallinta verotuksessa

Ymmärrä Verohallinnon vaatimukset. Ennakkoverot ja ALV:n rajat ovat tärkeitä.

Muista laskea kaikki tulot ja menot. Huolehdi, ettei työkalujen ja markkinoinnin kustannukset vie liikaa.

Pysy taloudellisesti kurinalaisena. Pidä tulot ja menot erillään, kirjaa tulot huolellisesti ja arvioi verot etukäteen.

Mielenhallinta ja taloudelliset rutiinit

Aloita talouden hallinta pienillä askelilla. Tämä auttaa muutosten pysymisessä mukana. Kun olet vähemmän stressaantunut, budjetin ja säästöjen noudattaminen on helpompaa.

Motivoinnin ylläpitäminen ja palkitsemisjärjestelmät

Motivointi toimii, kun näet nopeasti tuloksia. Seuraa säästöjäsi esimerkiksi taulukossa tai sovelluksessa.

Kun saavutat tavoitteen, palkitse itsesi. Tekemällä suunnitelman yhdessä ystävien tai perheen kanssa, pysyt paremmin tehtävässäsi.

Rutiinien rakentaminen: kuukausikatsaus ja seuranta

Kuukausittainen talouskatsaus auttaa pysymään ajan tasalla. Tarkastele tuloja, menoja ja säästöjä. Päivitä budjetti, jos on tarpeen.

Viikoittainen tarkastus auttaa seuraamaan menoja. Varmista kerran vuodessa, että esimerkiksi vakuutukset ja lainaehdot ovat kilpailukykyisiä.

- Tee lista laskuista ja vakuutuksista.

- Merkitse yllättävät menot ja suunnittele niitä varten.

- Pidä yllä rutiineja muistutusten avulla.

Kuinka käsitellä takaiskuja talouskurinalaisuudessa

Kun kohtaat takaiskuja, ei ole syytä lannistua. Arvioi tilanne ja tee tarvittavat muutokset budjetissa.

Harkitse lisätulojen hankkimista tai hätärahaston käyttöönottoa. Puhuminen perheen kanssa auttaa jakamaan taakan ja löytämään ratkaisuja.

”Pienet, johdonmukaiset teot auttavat palaamaan nopeasti oikealle tielle.”

Johtopäätös

Talouskurinalaisuuden parantaminen koostuu käytännön toimista. Laadi budjetti ja aloita automaattinen säästäminen. Tarkkaile kulutustasi ja tee pieniä muutoksia päivittäin.

Tämä ei tarkoita tiukkoja sääntöjä. Se on pikemminkin arjen tapoja, jotka helpottavat säästämistä.

Velkojen hallinta ja lisätulojen etsiminen auttavat budjettia toimimaan paremmin. Pienet teot, kuten säännöllinen säästäminen, kasvattavat hätärahastoa. Tämä vähentää myös lainojen korkokuluja.

Muista tarkkailla talouttasi usein. Säädä tavoitteitasi elämäntilanteesi mukaan.

Aloita nyt tekemällä yksinkertainen budjetti tai automatisoimalla säästäminen. Voit hakea apua ja tietoa verkkosivuilta, kuten Verohallinnolta, Nordealta ja OP:lta. Myös paikallinen velkaneuvonta voi auttaa.

Jatkuva ponnistelu tuo tulosta. Talouskurinalaisuus kehittyy toistuvista valinnoista. Pienet päätökset voivat ajan myötä johtaa suuriin hyötyihin.

Käytä opittuja keinoja ja seuraa edistymistäsi. Näin näet, kuinka taloutesi vahvistuu.

Conteúdo criado com auxílio de Inteligência Artificial