Pitkän aikavälin säästäminen tarkoittaa, että säästät rahaa tulevaisuuden isoja tavoitteita varten. Nämä voivat olla esimerkiksi vanhuus, unelmakoti tai lasten koulutus. Se on tapa kerätä varallisuutta ja turvata tulevaisuutta.

Säästäminen Suomessa ei ole aina helppoa. Monia huolestuttaa riittävätkö eläkerahat, asumisen hinta nousee ja työelämä voi olla epävarmaa. Siksi on tärkeää nähdä pitkäaikainen säästäminen osana omaa talouden suunnittelua.

Lyhyen ja pitkän aikavälin säästämisen tavoitteet eroavat toisistaan. Lyhyen aikavälin tavoitteet voivat olla lähitulevaisuudessa, kuten 1–5 vuoden päässä. Pitkän aikavälin tavoitteisiin tähtää säästäminen yli 10 vuoden päähän.

Anúncios

Yleisiä pitkän aikavälin tavoitteita on esimerkiksi eläkkeelle säästäminen ja oman kodin hankkiminen. Ne voivat myös olla lasten koulutus tai taloudellinen itsenäisyys. Tällöin usein sijoittaminenkin tulee mukaan kuvaan, jotta inflaatio ei syö säästöjä.

Tässä artikkelissa käydään läpi, miten yhdistää säästäminen ja sijoittaminen. Opit myös, miten laatia budjetti ja miten hyödyntää verohyötyjä. Tavoitteena on pitää lähestymistapa realistisena ilman henkilökohtaisen sijoitusneuvonnan tarvetta.

Tärkeimmät opit

- Pitkän aikavälin säästäminen selitettynä — tavoitteet usein yli 10 vuotta.

- Pidä varallisuus monipuolisena: pankkitilin rinnalla harkitse sijoituksia.

- Säästäminen Suomessa vaatii huomioimaan eläkkeen ja asumiskustannusten muutokset.

- Selkeä budjetti ja hätärahasto tukevat pitkäaikaisia tavoitteita.

- Jatko-osissa käsitellään sijoitusvaihtoehdot, verotus ja käytännön strategiat.

Pitkän aikavälin säästäminen selitettynä

Pitkän aikavälin säästäminen auttaa sinua kasvattamaan varallisuuttasi vuosien ajan. Se yhdistää säännölliset säästöt ja fiksut sijoitukset. Tavoitteena on varmistaa taloudellinen turvallisuus ja mahdollistaa tärkeät hankinnat elämässä.

Mitä tarkoitetaan pitkäaikaisella säästämisellä

Pitkäaikainen säästäminen sisältää sekä turvalliset säästöt että sijoitukset. Säästötili pitää rahat turvassa lyhyellä aikavälillä. Osakkeet ja rahastot voivat tuoda suurempaa tuottoa vuosien mittaan.

Raha tilillä menettää arvoansa inflaation takia. Pitkällä aikavälillä tämä tarkoittaa, että samalla rahamäärällä saa ostettua vähemmän.

Pitkän aikavälin tavoitteet ja niiden aikajänteet

Tavoitteet jaetaan aikaan: lyhyt (1–5 vuotta), keskipitkä (5–10 vuotta), ja pitkä (10–30+ vuotta). Esimerkiksi asunnon osto, auton vaihto tai remontti kuuluvat näihin eri aikoihin.

Ensimmäiseksi pitää hoitaa hätärahasto kuntoon, sitten velat. Sen jälkeen voi alkaa kasvattaa omaisuutta sijoittamalla.

- Esimerkkejä suomalaisista tavoitteista ovat omistusasunnon hankinta ja lasten koulutusrahasto.

- Tavoitteiden aikajänteet kertovat, miten valita oikeat sijoituskohteet.

Miksi aloittaa säästäminen varhain Suomessa

Ajan myötä pienetkin säästöt voivat kasvaa suuriksi korkoa korolle -ilmiön ansiosta. Siksi aikainen säästäminen on hyvä tapa lisätä varallisuutta.

Suomen eläkejärjestelmässä on kansan- ja työeläke. Lisäsäästäminen auttaa turvaamaan elintason eläkkeellä.

Hyvin hoidettu talous auttaa varautumaan työttömyyteen ja sairastumiseen. Aloittamalla säästämisen parannat mielenrauhaasi ja taloudellista kontrollia.

Sijoittaminen osana pitkäaikaista varallisuuden kasvua

Sijoittaminen auttaa sinua kasvattamaan varallisuuttasi ajan myötä. Se tarjoaa keinoja tehdä rahastasi enemmän ja hallita riskejä. On tärkeää löytää tasapaino riskin ja tuoton välillä.

Eri sijoitusvaihtoehdot tarjoavat erilaisia etuja ja riskejä.

- Osakkeiden, kuten Nokian, KONEen ja Sampon kautta voi saada korkeita tuottoja. Kuitenkin, niiden arvot voivat heilahdella, joten kärsivällisyys on avain.

- Rahastot, kuten indeksirahastot ja ETF:t, mahdollistavat sijoittamisen useisiin kohteisiin. Ne tuovat hajautuksen lisäksi asiantuntijuutta sijoittamiseesi.

- Joukkolainat tarjoavat turvallisempaa tuottoa verrattuna osakkeisiin. Ne voivat vähentää salkkusi riskiä ja ovat hyvä valinta varovaiselle sijoittajalle.

- Vaihtoehtoisiin sijoituksiin kuuluu kiinteistöjä ja raaka-aineita. Nämä voivat tuoda lisähajautusta, mutta niitä valitessa tulee olla tarkkana.

Eri sijoitusvaihtoehdot: osakkeet, rahastot ja joukkolainat

Osakesijoitukset voivat kasvattaa varallisuuttasi, mutta niiden arvot voivat myös vaihdella paljon. Rahastot ovat helppo tapa hajauttaa sijoituksia.

Joukkolainat tuovat vakautta salkkuusi. Yhdistämällä eri sijoitusmuotoja, voi luoda itselleen sopivan sijoitusstrategian.

Riskin ja tuoton tasapaino pitkällä aikavälillä

Korkeamman riskin kohteisiin sijoittaminen nuorena voi olla viisasta. Se antaa aikaa tuottojen kasvulle. Iän myötä turvallisempiin sijoituksiin siirtymistä kannattaa harkita.

Hajauttaminen vähentää riskiä. Se kannattaa tehdä eri maissa ja toimialoilla. Näin markkinoiden muutokset vaikuttavat vähemmän sijoituksiisi.

Menneet tuotot eivät ole tae tulevaisuudessa. Siksi on tärkeää seurata sijoituksiasi ja tehdä tarvittaessa muutoksia.

Systeeminen sijoittaminen: kuukausisäästö ja ajallinen hajautus

Kuukausisäästäminen palveluissa kuten Nordnet ja S-Pankki helpottaa sijoittamista. Se automatisoi prosessin, joten sinun ei tarvitse jatkuvasti miettiä siitä.

Ajallinen hajautus tasoittaa oston hintaa ja pienentää riskiä. Säännöllinen sijoittaminen auttaa hyötymään markkinan nousuista ja laskuista.

Osinkojen uudelleen sijoittaminen ja pitkäikäisyys auttavat saavuttamaan tavoitteesi. Tämä voi kasvattaa varallisuuttasi ajan kuluessa.

Rahankäytön suunnittelu ja talousvakauden rakentaminen

Hyvä talous alkaa hyvällä suunnitelmalla. Aloita selvittämällä, paljonko tienaat ja kulutat. Sen jälkeen aseta tavoitteita.

Pienillä toimilla voit nopeasti parantaa taloustilannettasi.

Budjetointi ja hätärahasto

Budjetti auttaa pitämään rahat hallinnassa. Opettele 50/30/20-sääntö: kulut, toiveet ja säästöt. Käytä pankin työkaluja tai Exceliä.

Hätärahasto on tärkeä. Se turvaa kun yllätyksiä tulee. Säästä 3–6 kuukauden menot, joskus enemmänkin.

Sijoita hätärahasto niin, että saat ne tarvittaessa pian.

- Säästä pieniä määriä säännöllisesti.

- Tarkasta tilauksesi ja leikkaa turhat menot.

- Seuraa säästöjäsi kuukausittain.

Velkojen hallinta ja säästötavoitteiden priorisointi

Velat voivat rajoittaa rahankäyttöäsi. Maksa ensin velat, joissa on korkea korko. Niiden korko voi olla suurempi kuin sijoituksen tuotto.

Opintolaina ja asuntolaina ovat erilaisia. Muista asuntolainan koron verovähennys.

- Luo lyhyen ja pitkän aikavälin säästösuunnitelmat.

- Tee suunnitelma velkojesi maksamiseksi.

- Säästä hätärahastoon ja maksa samalla kalliita velkoja.

Verotus, eläkesäästäminen ja suomalaiset tukimuodot

Verot vaikuttavat paljon säästöihin. Opi pääomatuloveron perusteet. Näin et maksa veroja liikaa.

Työeläke on tärkeä, mutta lisäsäästäminen auttaa vanhuudessa. TyEL on perusta eläkkeellesi.

- Kela ja muut tuet voivat auttaa vaikeina aikoina.

- Ennen isoja sijoituksia, tee verosuunnittelua.

- Apua voi pyytää kirjanpitäjältä tai veroasiantuntijalta.

Yhteenveto: pidä rahat tasapainossa budjetoimalla. Rakenna hätärahasto, selätä velat ja mieti verot sekä eläke. Näillä keinoilla voit parantaa talouttasi ja käyttää rahasi viisaasti.

Vinkkejä ja käytännön strategioita pitkäaikaiseen säästämiseen

Tässä kappaleessa annetaan käytännöllisiä vinkkejä pitkäaikaiseen säästämiseen. Voit aloittaa pienillä muutoksilla jotka auttavat sinua säästämään rahaa pitkällä tähtäimellä.

Automatisoi säästäminen ja seuraa edistymistä

Siirrä osa palkastasi suoraan säästötilille tai sijoituksiin automaattisesti. Monet pankit tarjoavat tämän mahdollisuuden. Esimerkiksi Nordnet tekee sijoittamisen helpoksi kuukausisäästön avulla.

Käytä yksinkertaisia työkaluja, kuten säästötiliä tai taulukkolaskentaa, seurataksesi säästöjäsi. Tarkkaile nettovarallisuuttasi, säästöprosenttiasi ja sijoitustesi tuottoa.

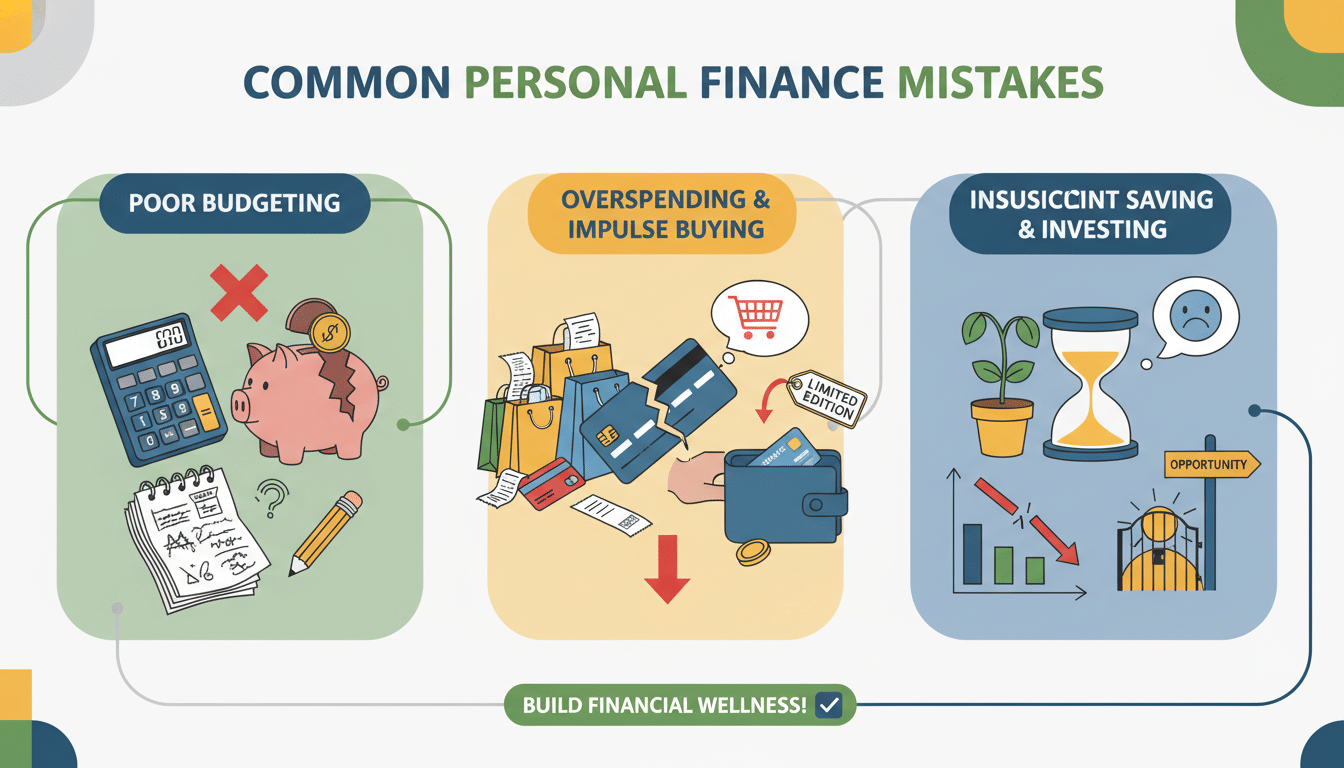

Vältä yleisimmät virheet ja tunteisiin perustuvat päätökset

Ajoitusyritykset, liiallinen kaupankäynti ja paniikkimyynnit laskumarkkinoilla ovat yleisiä virheitä. Pysy suunnitelmassasi välttääksesi tunteiden ohjaamat päätökset.

Automaattinen säästäminen vähentää impulsiivisia toimia. Aseta selkeät säännöt, kuten vuosittainen tarkistus ja tavoitesäästöprosentti. Näin toimintasi pysyy johdonmukaisena.

Miten sopeuttaa strategiaa elämänmuutosten mukaan

Elämän eri vaiheissa sijoitussuunnitelmaa on hyvä muuttaa. Nuorena kannattaa valita enemmän osakkeita. Perhettä perustaessa keskity hätävarojen kasvattamiseen.

Kun eläkeikä lähestyy, valitse turvallisempia sijoituksia. Muista tehdä uudelleenarviointeja ja tavoitteiden päivityksiä säännöllisesti tai suurten elämäntapahtumien jälkeen.

- Työttömyyden tai sairauden kohdalla käytä hätävaroja ja keskity velkojen maksuun.

- Isot menot, esimerkiksi kodin remontti, vaativat budjetin mukauttamista.

- Seuraa säästämisen edistymistä ja tee muutoksia tarpeen mukaan, jotta voit jatkaa pitkäaikaista säästämistä.

Johtopäätös

Säästäminen vaatii selkeän tavoitteen, säännöllisyyttä ja hajautusta. Tässä artikkelissa selitimme, mitä pitkäaikainen säästäminen tarkoittaa. Kerroimme myös sijoittamisen tärkeydestä ja budjetoinnin sekä hätärahaston roolista.

Sijoittaminen, kuten osakkeisiin ja rahastoihin, auttaa kerryttämään varallisuutta ajan mittaan. Mutta kaiken perustana on budjetti ja velkojen hallinta. Älä unohda verotusta ja eläkeasioita. Hyödynnä myös pankkien ja sijoituspalveluiden tarjoamia työkaluja.

Voit aloittaa säästämisen vaikka pienillä automaattisilla siirroilla. Aseta itsellesi tarkat tavoitteet. Rakenna monipuolinen sijoitussalkku. Tarkista suunnitelmasi ainakin kerran vuodessa tai kun elämäntilanteesi muuttuu. Jos tarvitset apua, kysy neuvoa talousneuvojalta tai veroasiantuntijalta.

Pitkäjänteinen ja säännöllinen säästäminen parantaa mahdollisuuksiasi taloudelliseen turvaan. Keskitä huomiosi säästämiseen, sijoittamiseen ja älykkääseen rahankäyttöön. Näin kasvatat omaisuuttasi ja teet taloudestasi vahvemman.

Conteúdo criado com auxílio de Inteligência Artificial