See artikkel annab praktilise ülevaate, kuidas mõelda investeerimine kinnisvarasse Eestis ning millised sammud aitavad teha teadlikke otsuseid. Eesmärk on analüüsida, kas ja kuidas investeerida kinnisvarasse Estonias? ning pakkuda konkreetseid soovitusi, tuginedes Eesti Statistikaameti andmetele ning pankade, nagu Swedbank ja SEB, analüüsidele.

Anúncios

Eesti kinnisvaraturu olulisus tuleneb majanduse kasvust, linnastumise trendidest ja rahastamist puudutavatest võimalustest. Artiklis kombineerin isikliku hinnangu faktipõhise analüsiga, kasutades allikana ka portaale nagu KV.ee ning pangaaruandeid, et selgitada peamisi suundi ja riske kinnisvarainvesteeringud Eesti kontekstis.

Anúncios

Tekst on suunatud erainvestoritele, alustavatele investoritele, finantsnõustajatele ja kinnisvaraspetsialistidele. Järgnevalt vaatame turu põhiprobleemid, rahastuse vormid ja praktilised sammud, mis vastavad küsimusele Kuidas investeerida kinnisvarasse Eestis ilma liigse keerukuseta.

Peamised võtmepunktid

- Selge eesmärk: otsusta, kas otsid tulu või kapitalikasvu.

- Allikad: kasuta Statistikaameti ja pankade analüüse otsust toetamiseks.

- Asukoht: Tallinn ja Tartu pakuvad likviidsust; maapiirkondadel oma võimalused.

- Rahastus: tutvu pankade laenutingimuste ja omakapitali nõudmisega.

- Riskijuhtimine: tee tehniline ja finantsiline due diligence enne ostu.

Kas ja kuidas investeerida kinnisvarasse Estonias?

Pealkiri, mis segab keeli, tekitab küsimusi sihtgrupi ja otsinguliikluse kohta. Oluline on mõista fraasi tähendus enne strateegia valimist. Mõtle, kas püüad rahvusvahelist ostjat või kohalikke huvilisi.

Mida fraas täpsemalt tähendab ja miks see on oluline

Fraasi tähendus pöörleb selle ümber, kas sõnum on suunatud välismaalastele või eesti keelt emakeelena rääkivatele investoritele. Keeleline täpsus mõjutab otsingumootorites leitavust ja kasutajate usaldust.

Erinevused võrreldes ingliskeelse terminoloogiaga

Estonias vs Eestis vormid kannavad erinevat semantikat. Ingliskeelne “in Estonias” kõlab ebatäpselt; selge on kasutada “in Estonia” inglise tekstis ja “Eestis” eesti tekstis. Google Search Central toetab korrektset keelemärgistust ja hreflang-i kasutamist.

Sihtlugeja ootused ja otsingunõudlus

Sihtlugejad ootavad selgust. Välismaised investorid otsivad ingliskeelset sisu, kohalikel on prioriteet keeleline täpsus. Analüüsi põhjal saab määrata, kas kasutada toppe nagu “invest in Estonia” ja paralleelselt eesti keeles “investeerida Eestis”.

| Aspekt | Kohalik publik | Rahvusvaheline publik |

|---|---|---|

| Keel | Eesti (Eestis) | Inglise (Estonia), vahel eksitavalt Estonias |

| Otsingumaht | Suurem kohalikes otsingutes | Suurem rahvusvahelistes päringutes |

| Metaandmed | Kasutada eesti keelt ja hreflang=”et” | Kasutada inglise keelt ja hreflang=”en” |

| Soovitus | Prioriteet keeleline täpsus ja fraasi tähendus selge | Eraldi ingliskeelne leht, vältida “Estonias vs Eestis” segadust |

Miks kaaluda kinnisvarasse investeerimist Eestis

Eesti kinnisvarasse investeerimine toetub stabiilsele majanduslikule taustale ja muutuvatele elanikuvoogudele. Turg reageerib kiiresti uutele investeeringutele, mis tulenevad nii kohalikest ettevõtete laienemistest kui ka rahvusvahelistest rahavoogudest.

Eesti SKP kasv, tugev IT-sektor ja laienev teenindussektor loovad püsiva nõudluse äripindade ja elamute järele. Allikateks on Eesti Pank ja Statistikaamet, mis näitavad investeerimisaktiivsuse kasvu suuremates linnades.

Demograafia muutused, näiteks linnastumine Tallinnas, Tartus ja Pärnus, suurendavad üürikorterite nõudlust. Noorte liikumine ja rahvusvaheline tööjõu sissevool mõjutavad korterite asukohta ja suurust.

Võimalused suuremates linnades ja maapiirkondades

Suuremates keskustes on nõudlus kvaliteetsete üürikorterite ja äripindade järele, mis peegeldab tugevat tööjõuturg. Investeerimine Tallinnas ja Tartus võib pakkuda kiiremat renditulu ning suuremat likviidsust.

Maapiirkondades on võimalus madalama sisenemishinnaga arendamiseks ja sihitud renoveerimiseks. Kohalik projekt võib teenida püsivat tulu, kui arvestada piirkonna demograafilist potentsiaali ja infrastruktuuri arengut.

Pikaajaline väärtuse säilitamine ja inflatsioonikaitse

Kinnisvara on sageli efektiivne inflatsioonikaitse, sest üürid ja kinnisvara väärtus kipuvad tõusma koos hindadega. Pikaajaline hoiak toetab kapitali säilimist ja annab võimaluse kasvatada netoväärtust.

Välisinvesteeringud, EL rahastamine ja tehnoloogiaettevõtete laienemine suurendavad püsivalt nõudlust. Need trigerid mõjutavad nii linna- kui ka maaturgude dünaamikat ning loovad võimalusi eri tüüpi investoritele.

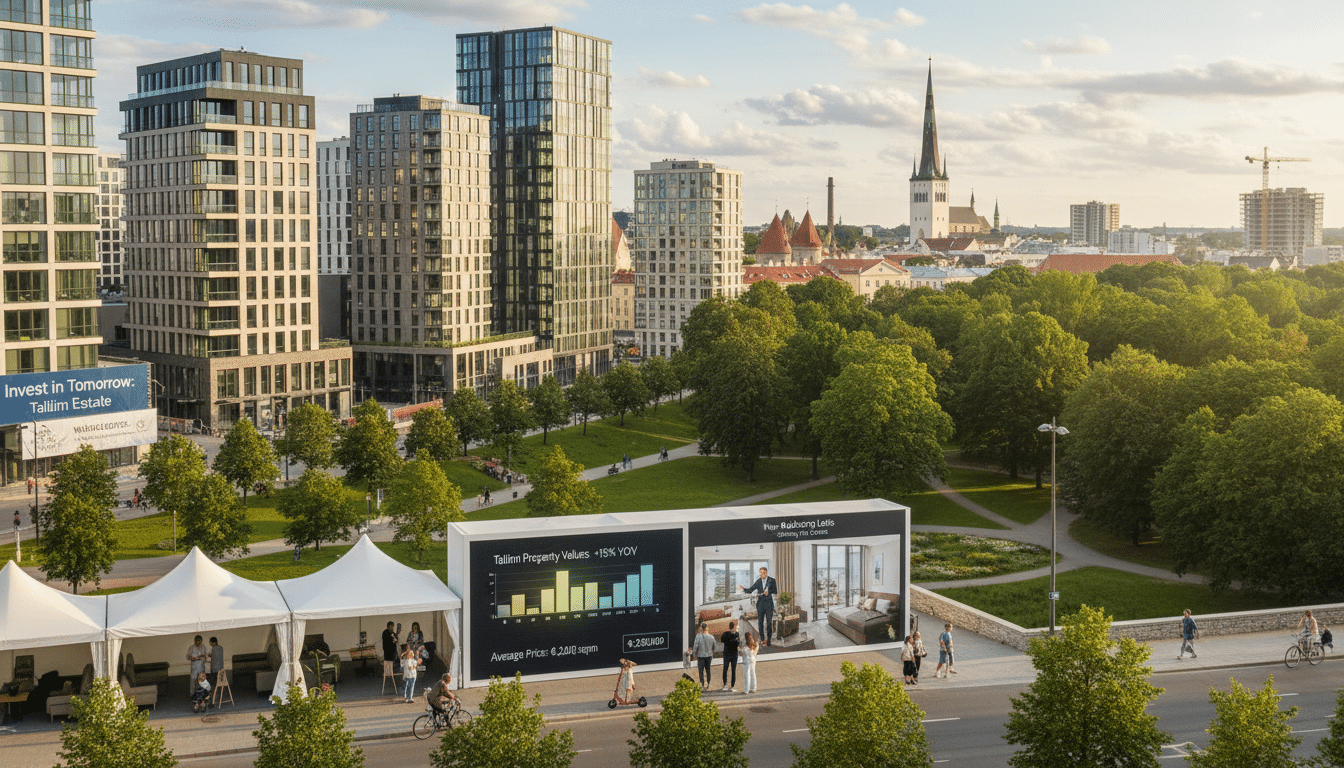

Kinnisvaraturu hetkeseis Eestis

Viimaste kvartalite andmed näitavad, et Eesti turg on kohanenud varasemate hüpetega. Tallinna ja Tartu turud on näidanud kas stabiilsust või mõõdukat kasvu, samal ajal kui ääremaastumine hoiab teistes piirkondades pakkumist tasemel.

Põhilised trendid ja hinnaliikumised

KV.ee ja City24 statistika peegeldab selget muutust: esialgne kiire hinnatõus on aeglustunud. Inflatsiooni ja euribori kõikumine on mõjutanud hüpoteeklaene.

Panustavad investorid jälgivad kinnisvarahinnad 2025 prognoose, mis arvestavad intressitõusu mõju ostujõule. Turutrendid näitavad, et uute arendusprojektide lõikes võib tekkida ajutine hinnarõhk.

Pakkumine ja nõudlus peamistes piirkondades

Tallinnas on nõudlus jätkuvalt tugev, eriti korteriturgudel. Uued arendusprojektid pakuvad valikut, mis muudab turu konkurentsivõimelisemaks.

Maapiirkondades püsib pakkumine suurem kui nõudlus. See loob võimalusi soodsamatel hindadel ostmiseks, kuid likviidsus jääb madalamaks.

Mõju välis- ja sisepoliitikal

Riiklikud otsused, näiteks laenureeglite muutmine või maksupoliitika uuendused, mõjutavad laenuvõimekust ja seeläbi nõudlust. Euroopa Keskpanga intressipoliitika peegeldub otse euribori kaudu Eesti turule.

Välisinvesteeringute kõikumine muudab turutrendid ettearvamatumaks. Investeerijad jälgivad Eesti Panga ja valitsuse samme, et hinnata kinnisvarahinnad 2025 suundumusi.

Erinevad investeerimisviisid kinnisvarasse

Kinnisvarasse saab investeerida mitmel moel, sõltuvalt eesmärgist ja riskitaluvusest. Allpool on selged variandid koos praktiliste näpunäidetega, mis aitavad valida sobiva tee Eestis.

Otsene omand tähendab korteri või maja ostmist, et seda üürida või hiljem müüa. See formaad sobib neile, kes soovivad kontrolli ja otsese tulu. Otsene kinnisvarainvesteering nõuab esialgset kapitali, pangalaenu ja administratiivset haldust.

Praktilised sammud hõlmavad turu- ja objektianalüüsi, eelarve koostamist ning laenu tingimuste võrdlust. Tootlusnäitajate hindamiseks arvesta üüritootlus, hoolduskulud, kommunaalid ja remont. Arvesta tühjaperioodide riskiga ning kasuta Exceli või Canva eelarvemalle.

Omakäeline üürimisele-müügile keskendumine

Omakäeline lähenemine tugineb aktiivsele juhtimisele. Üürileandmine Eestis nõuab head üürniku valikut, regulaarset hooldust ja kiiret reageerimist rikete korral.

Kõige tähtsam on korrektselt seadistatud leping, varakindlustus ja usaldusväärne halduspartner, kui juhtimise osa välja anda. Haldusfirmad nagu City24 pakuvad turuandmeid ja teenuseid, mida kasutada üürnike leidmisel ja tahvlite haldamisel.

Korterite renoveerimine ja arendamine

Renoveerimine võib tõsta müügihinda ja üüritulu kiiresti. Selline lähenemine sobib investoritele, kes tunnevad ehitusprotsessi ja turu nõudlust.

Hinda renoveerimise kulu täpselt. Arvesta ajakavaga, ehituslubadega ja võimalikuga, et tulu saabub alles hiljem. Kasuta KV.ee andmeid, et määrata, milline standard ja viimistlus tõstab parima suhtelise tootluse.

Kinnisvarafondid ja REIT-id

Fondi kaudu investeerides väheneb otsene juhtimiskoormus. Buy-to-let Estonia formaadis on võimalik osa tulust saada passiivselt, ilma individuaalse üürniku halduseta.

Fondi valikul vaata juhtkonna ajalugu, tasusid ja vara segmenteerimist. Selline instrument annab likviidsust ja diversifikatsiooni, kuigi tootlus erineb otsesest kinnisvarainvesteeringust.

| Investeeringu tüüp | Peamine eelis | Peamine risk | Soovitused tööriistad |

|---|---|---|---|

| Otsene kinnisvarainvesteering (korter/mu) | Täielik kontroll, kõrgem potentsiaalne tootlus | Tühjad perioodid, hoolduse ja remondi kulud | KV.ee andmed, Excel eelarve, City24 haldusteenus |

| Omakäeline üürimine | Otse üüritulu ja maksustamise kontroll | Üürnike valik, juriidilised vaidlused | Standardlepingud, korterikontroll, haldusfirma |

| Renoveerimine ja arendus | Võimalus kiire väärtuse kasv | Eelarve ületamine, ajakadu | Ehitusmeeskond, lubade kontroll, KV.ee analüüs |

| Kinnisvarafondid / REIT-id | Passiivne tulu, likviidsus ja diversifikatsioon | Tasud, juhtimisotsuste mõju | Fondiraportid, finantsanalüüs, CPA nõustamine |

Valiku langetamisel kaalu likviidsust, aega halduseks ja soovitud tootlusastet. Üürileandmine Eestis pakub stabiilset tulu, samas buy-to-let Estonia mudel võib sobida investoritele, kes otsivad kombinatsiooni juhitavusest ja passiivsusest.

Rahastamisvõimalused ja laenustrateegiad

Kinnisvarainvesteering nõuab rahastuse planeerimist ja selget strateegiat. Eesti pankade pakkumised erinevad intressi, tagatisnõuete ja paindlikkuse poolest. Enne otsuse tegemist tutvu tingimustega ja enda finantsvõimekusega.

Peamised andjad on Swedbank, SEB ja LHV. Need pangad pakuvad nii fikseeritud kui muutuva intressiga laene ning iga laeniliik mõjutab sinu kulustruktuuri ja riskiprofiili.

Pangalaenude tüübid ja tingimused

Pangalaen tingimused sõltuvad laenuliigist. Fikseeritud intress annab prognoositavuse. Muutuv intress võib alguses olla madalam, ent turukõikumised mõjutavad makseid.

Laenupaketid hõlmavad hüpoteeklaen Eesti tüüpi tooteid ja standardseid kinnisvaralaen konstruktsioone. Pangad nõuavad tavaliselt hinnangut ja notariteenust, et tagada tehingu õiguslik korrektsus.

Omakapitali osa ja võimendusstrateegiad

Reeglina küsitakse sissemaksuks 15–30% ostuhinnast. Suurem omakapital vähendab intressikulu ja tõstab krediidivõimekust.

Võimendus tähendab mõistlikku laenukoormust, mis parandab tootlust ilma liigselt riske suurendamata. Arvuta hoolikalt kulu ja risk, kasutades konservatiivseid tuluprognoose.

Alternatiivsed rahastamisallikad ja investorid

Lisaks pankadele leidub erainvestoreid, liikmeskapitali ja laenukapitali platvorme. Need võivad pakkuda paindlikumaid tingimusi, ent tavaliselt kõrgemat hinda.

Kombineeritud mudelid, kus osa rahastusest tuleb pangast ja osa erasektorist, aitavad hajutada riske. Kõik alternatiivid nõuavad selget lepingut ja tausta kontrolli.

Taotlemise protsess algab krediidivõime hindamisest ja vajalike dokumentide kogumisest. Hinnamisakt ja notariteenus on standard. Võta nõu pangajuhilt või sõltumatult finantsnõustajalt, et valida sobiv hüpoteeklaen Eesti või kinnisvaralaen vastavalt pangalaen tingimusedile.

Õiguslikud ja maksukohustused investorile

Enne tehingut tuleb läbi viia eelkontroll. Kontrolli kinnisasja seisundit, varasemate tehingute ajalugu ja olemasolevaid piiranguid. Selgita välja ehitusload, energiamärgis ja kommunaalmaksete tõendid. Selline ettevalmistus lihtsustab notariaalset vormistusprotsessi ja vähendab riske.

Alljärgnevalt on praktikas olulised dokumendid ja sammud. Need aitavad mõista, mida notariaalne vormistus nõuab ning kuidas kandeid tehtakse kinnistusraamatusse.

Kinnisvara ostu-müügi lepingud ja vajalikud dokumendid

Ostu-müügileping Eesti tingimustes algab eellepingust või pakkumisest. Lõplikult sõlmitakse notariaalne ostu-müügi leping, mille koostamisel tasub kasutada juristi või kogenud kinnisvaramaakleri abi. Lepingu põhielemendid on hind, üleandmise kuupäev, vara piirangud ja garantii küsimused.

Olulised kirjalikud lisad: hindamisakt, eelnev lepinguline ajalugu, ehitusload ja tõendid tasutud kommunaalmaksete kohta. Need lisad toetavad turvalist tehingut ja lihtsustavad kande tegemist kinnistusraamatusse.

Maksud: kinnisvaramaks, tulumaks ja amortisatsioon

Investor peab arvestama erinevate maksukohustustega. Kinnisvaramaks määratakse kohaliku omavalitsuse alusel. Tulumaksu küsimused kerkivad esile, kui realiseeritakse kasu või laekub üüritulu.

Amortisatsioon mõjutab ettevõtluskeskkonnas tehtavat raamatupidamist ning aitab tõsta maksuefektiivsust. Arvesta maksuarvestuses ka tehingukulud, notaritasud ja võimalikud vahendustasud, mis vähendavad maksustatavat tulu.

Üürileandja õigused ja kohustused seaduse silmis

Üürileandjana pead järgima võlaõigusseaduse ja korteriühistu reegleid. Põhikohustused hõlmavad üürilepingu kirjalikkust, turvalisuse tagamist ja kommunaalteenuste osas kokkulepitud tingimuste täitmist.

Vastutus remontide ja hoonete tehnilise seisukorra eest sõltub lepingutingimustest. Tõhus viis probleemide vältimiseks on selged lepingupunktid remondikulude ja remondiõiguste kohta.

Kui vajalik, abistab jurist lepingu täpsustamisel ja notariaalse vormistuse käigus. Pärast notariaalset vormistust tuleb kande taotleda Maa-ameti registrisse, et uuendatud omandiõigus ilmuks kinnistusraamatus. See on lõplik samm tehingu õigusliku väestamise tagamiseks.

Asukoha ja objekti hindamise põhimõtted

Õige otsus algab selgest raamistikust. Asukoha valik, piirkonna hindamine ja ligipääs teenustele moodustavad kolm sammu, mida iga investor peab süstemaatiliselt läbi töötama. Allpool on praktilised kriteeriumid ja meetodid, mis aitavad võrrelda objekte andmepõhiselt.

Olulised kriteeriumid

Kui kaalute asukoha valikut, vaadake transpordiühendusi, koolide ja tervishoiu lähedust ning töökohtade olemasolu. Ohutus ja naabruskonna maine mõjutavad üüritulusid ja likviidsust. Ligipääs teenustele määrab, kui atraktiivne on objekt igapäevaste elanike jaoks.

Mikro- ja makroaspektid

Tähelepanu tuleks pöörata tänava tasemel paiknevatele teguritele ning laiemale linna arengule. Planeeritavad arendused ja infrastruktuur võivad muuta piirkonna väärtust kiiresti. Piirkonna hindamine peab hõlmama nii hetkeolukorra andmeid kui ka tulevikuriske.

Objekti tehniline ja finantsiline due diligence

Tehniline kontroll hõlmab katuse, kütte- ja elektrisüsteemide ning niiskuskontrolli ülevaadet. Finanssdue diligence vaatab üle ajaloolised tulud, kulud ja remondivajaduse prognoosi. Kaks osa koos annavad realistliku pildi oodatavast rahavoost.

Andmepõhine hindamine

Koguge piirkondlikke üüri- ja müügihinna indekseid, näiteks KV.ee andmeid ja kinnisvarabüroo hinnanguid. Võrrelge sama tüüpi objekte ja ajaperioode, et tuvastada trendid. Piirkonna hindamine muutub täpsemaks, kui kombineerida statistika ja kohalik ekspertteave.

Hinnangute ja võrdlusanalüüsi meetodid

- Komparatiivanalüüs: valige sarnased müügitehingud ja korrigeerige erinevuste põhjal.

- Diskonteeritud rahavoogude mudel: prognoosige tulud ja kulud ning arvutage nüüdisväärtus.

- Kapitaliseerimisaste: kasutage turu-kap-i, et hinnata objekti väärtust alusel aastatulu.

Kasutuspraktika

Alustage kontrollnimekirjast, mille kirjed katavad transpordiühendused, koolid ja tervishoiu. Märkige üles ligipääs teenustele ja planeeritavad arendused. Lõpuks kombineerige kvantitatiivsed näitajad ja kohaliku maakleri hinnang, et teha kaalutletud otsus.

Riskid ja kuidas neid maandada

Investeerimisel kinnisvarasse tuleb arvestada mitme riskitüübiga. Siin kirjeldame praktikaid, mis aitavad riske mõista ja piirata. Lühike sissevaade annab ülevaate turuolukorra, rahavoogude ja õigusliku tausta mõjudest.

Turu- ja likviidsusrisk

Turu tsüklilisus võib pikendada müügiperiood. Hindade langus teiste piirkondadega võrreldes suurendab tururisk kinnisvara portfellis.

Hindamise ajal tuleb arvestada sisenemis- ja väljumisajastust. Stressitestid näitavad, kuidas portfell käitub 10–25% hinnalanguse korral.

Üürniku- ja tuluvariatsiooni risk

Üürnikukaotus ja tühjad kuud mõjutavad rahavoogu. Arvesta tühjaperioodide ja halduskulude katteks reserviga.

Mitmekesistamine, lühemad üürilepingud või mainekas kinnisvara haldusfirma vähendavad tuluvariatsiooni riski.

Õiguslikud ja ehituslikud riskid ning kindlustus

Õiguslikud puudused ja ehitusvead võivad põhjustada suuri kulutusi. Tee tehniline ja juriidiline due diligence enne ostu.

Kindlustus ja garantiid on vajalikud ehitusriskide vastu. Vormista riskidokumentatsioon ning lisa müügiperiood arvestusmudelisse.

Allpool tabel võrdleb riske ja maandamisstrateegiaid selgelt.

| Risk | Mõju | Peamised maandamisstrateegiad | Praktiline näide |

|---|---|---|---|

| tururisk kinnisvara | Väärtuse langus, pikenenud müügiperiood | Stressitestid, sisse-/väljumise ajastuse planeerimine, konservatiivne hinnang | Hinnagraafikutes stressitest 20% languse korral ja müügiperioodi laiendamine 6→12 kuuni |

| likviidsusrisk | Raskused kiireks müügiks, sunnimüük madalama hinna eest | Müügiaktiivsuse tõstmine, väiksemad üksused, paindlik hinnastrateegia | Korterite jagamine väiksemateks üksusteks või pakkumine möbleeritud üürile |

| Üürniku- ja tuluvariatsioon | Ebastabiilne rahavoog, suurem finantsrisk | Mitmekesistamine, krediidikontrollid, hooldusreserv | Portfelli hajutamine Tallinnas ja Tartu piirkonnas, 3-kuuline reserv |

| Õiguslikud ja ehituslikud riskid | Üllatuslikud remondikulud, kohtukulud | Täielik ehitusinspektuuri aruanne, õigusnõustamine, kindlustus | Ehituskontroll ja notariaalne kinnisvaraajalugu enne pakkumise esitamist |

Praktilised sammud esimeseks tehinguks Eestis

Esimese tehingu sooritamiseks vaja praktilist plaani. Alljärgnevad punktid aitavad järjekorda tuua, kontrollida finantside valmisolekut ja koostada realistlik ajakava. Hoia paberid korras ning arvesta ette ootamatute kuludega.

Kontrollnimekirja loomine ja eelarve planeerimine

Loo ostunimekiri kinnisvara, kus on kirjas finantskontroll, vajalikud dokumendid ja tehniline kontroll. Lisa turuanalüüs ja laenu eeltähtaeg, et teada oma maksevõimet ja riskipiire.

Koosta eelarve kinnisvara ostu kohta, mis sisaldab ostuhinda, notari- ja kantetasusid ning hindamisakti kulusid. Arvesta remontkulude ja reserviga. Praktikas soovitatakse konservatiivne eelarve, lisavaru 10–20% ootamatusteks.

Kuidas leida sobiv objekt ja teostada esmavigastus

Tee eelnev turu- ja piirkonna analüüs. Kasuta kinnisvaraportaalide pakkumisi, kinnisvarabüroosid nagu Ober-Haus või Uus Maa ja kohalikke kuulutusi, et võrrelda hindu ja tingimusi.

Esmavigastusel kontrolli tehnilist seisukorda: katus, torustik, elekter, vundament. Võta kaasa kontrollnimekiri kinnisvara punktidega ja vajadusel telli spetsialisti raport. Hindamisakt aitab kinnitada õiglast hinda.

Kuidas läbirääkimisi pidada ja pakkumisi esitada

Enne pakkumise tegemist ülevaata investeeringu eelarvestus. Pane kirja maksimaalne summa, mida saad maksta ilma, et risk sööks ootamatult tulusust.

Alguses esita realistlik, kuid paindlik pakkumine. Too esile kiire maksevõime või laenu eeltähtaeg, mis suurendab usaldust müüja silmis. Arvesta läbirääkimistel hindamisakti ja võimalikku remondikulu, et õiglane kompromiss leida.

Hoia suhtlus dokumenteeritud. Kinnista kokkulepped kirjalikult notari juures ning kontrolli kõiki lepingutingimusi. Selge ostunimekiri kinnisvara ja läbimõeldud investeeringu eelarvestus vähendavad vigade ja vaidluste riski.

Kuidas kujundada pikaajaline kinnisvarastrateegia

Pikaajaline plaan algab selgetest eesmärkidest ja reeglitest. Määratle sihttootlus, riskitaluvus ja ajahorisont. See loob aluse portfelli ülesehitusele ja võimaldab teha teadlikke otsuseid ostu, rahastuse ja haldamise kohta.

Mitmekesistamine vähendab riske ja toetab stabiilset tootlust. Hajuta investeeringud elamute, äripindade ja maa vahel. Jälgi ka piirkondlikku mitmekesistamist: Tallinn, Tartu ja maakonnakeskused võivad käituda erinevalt.

Laenustruktuuri ja üürnike jaotuse planeerimine aitab maandada krediidi- ja tuluvariatsiooni riske. Määra maksimaalne võimendus iga vara puhul ning hoia osa portfellist madala võimendusega, et taluda turumuutusi.

Mitmekesistamine ja portfelli ülesehitus

Alusta portfelli strateegia kirjeldusega: jaotus tüübi ja regiooni järgi. Näiteks 60% elamud, 25% äripinnad, 15% maa või arendusprojektid. Selline jaotus aitab saada eri allikatest tulu ja vähendab sõltuvust ühest segmendist.

Seadista rebalanseerimise reeglid. Kui üks vara liigub üle seatud piiri, müü osa ja suuna vaba kapital teise segmendi. Reeglid hoiavad portfelli kooskõlas sihttootluse ja riskiprofiiliga.

Aktsiatega kombineerimine ning likviidsuse planeerimine

Sarnaselt aktsiainvesteeringutele võib likviidsus toimida reservina kiirete võimaluste jaoks. Hoia osa varadest likviidsetena või kergesti realiseeritavatena. See võimaldab kasutada turukorrektuuride ajal soodsaid oste.

Kombineeri kinnisvara ja aktsiaid, et saavutada madalam volatiilsus ja paremad riskiga korrigeeritud tootlused. Aktsiad annavad likviidsust, kinnisvara pakub inflatsioonikaitset ja perioodilist tulu.

Väljapääsuplaanid ja kasumi realiseerimine

Iga investeering vajab selget väljapääsusignaali. Määra hinnatasemed, aastad või projektifaasid, mille järel kaalud müüki. See vähendab emotsioonipõhiseid otsuseid turu kõikumise ajal.

Kaalu osa kasumist ümberpaigutada hinna- või riskiprofiili muutudes. Reinvestimine või dividendi- ja üüritulu kasutamine portfelli kasvuks peaks olema läbi mõeldud osa portfelli strateegia elluviimisest.

| Komponent | Soovituslik jaotus | Peamine eesmärk |

|---|---|---|

| Elamupinnad | 50–70% | Püsitulu, madalam volatiilsus |

| Äripinnad | 15–30% | Suuremad tootlusvõimalused, konjunkruentsõltuvus |

| Maa ja arendus | 5–15% | Pikaajaline väärtuse kasv ja kapitalikasum |

| Likviidsus / aktsiad | 5–20% | Reserve, oportunistlikud ostud, riskijaotus |

| Laenustruktuur | Madala ja kõrgema võimenduse kombinatsioon | Riskijuhtimine ja tootluse optimeerimine |

| Rebalanseerimine | Igakvartaalne või aastane | Portfelli kooskõlastamine eesmärkidega |

Kogemused ja arvamused: mida teadlik investor peaks teadma

Investorikogemused näitavad, et edukas kinnisvarasse sisenemine ei põhine ainult optimismil. Praktika kinnitab, et kõige sagedasemad vead tekivad ebapiisavast due diligence’ist ja ebarealistlikust eelarvest. Parimad praktikad Eesti turul eeldavad kriitilist hindamist ning varude ehk reservide planeerimist ootamatusteks.

Hea tava sisaldab professionaalide kaasamist: jurist, hindaja ja maksuspetsialist annavad konkreetseid nõuandeid, mis vähendavad õiguslikke ja maksualaseid riske. Allikate nagu Eesti Pank, Maksu- ja Tolliamet ja KV.ee statistikad aitavad luua faktipõhise aluse. Selline lähenemine toetab investorikogemused ning kinnisvara nõuanded muutuvad praktiliseks töövahendiks.

Riskide alahindamine on tavaline lõks; seetõttu soovitan kaaluda nii otseseid kui ka passiivseid investeerimisvõimalusi. Parimad praktikad Eesti kontekstis hõlmavad regulaarset portfelli ülevaatust ja paindlikkust intressi- ning turumuutuste suhtes. Lõppeesmärk on stabiilne tootlus koos kontrollitud riskiprofiiliga.

FAQ

Kuidas alustada kinnisvarasse investeerimist Eestis?

Millised on Eesti kinnisvaraturu peamised trendid praegu?

Kas kasutada laenu ja milline sissemakse on tavaliselt vajalik?

Millised on riskid ja kuidas neid maandada?

Kuidas arvutada üüritootlust ja kas see on parim mõõdik?

Milliseid dokumente ja samme nõuab ostu-müügi protsess?

Kas renoveerimine suurendab alati tootlust?

Millised rahastamisvõimalused on alternatiivsed pankadest?

Kuidas mõjutavad intressimäärad kinnisvarainvesteeringuid?

Kas investeerida Tallinnasse või maapiirkondadesse?

Mida peaks arvestama üürileandjana maksude osas?

Kuidas hinnata objekti tehnilist ja finantsilist seisukorda?

Milliseid allikaid ja tööriistu kasutavad professionaalsed investorid Eestis?

Kuidas luua pikaajaline kinnisvaraportfell?

Conteúdo criado com auxílio de Inteligência Artificial